國際婦女節揭秘女力時代!

爸媽較願買房給女兒還兒子?10年女生購屋坪數「少一小房間」

圖/取自Unsplash。攝影者BRUNO。(示意圖,非內容畫面)

圖/取自Unsplash。攝影者BRUNO。(示意圖,非內容畫面) 作者:城市學編輯部

日期:2023-03-08

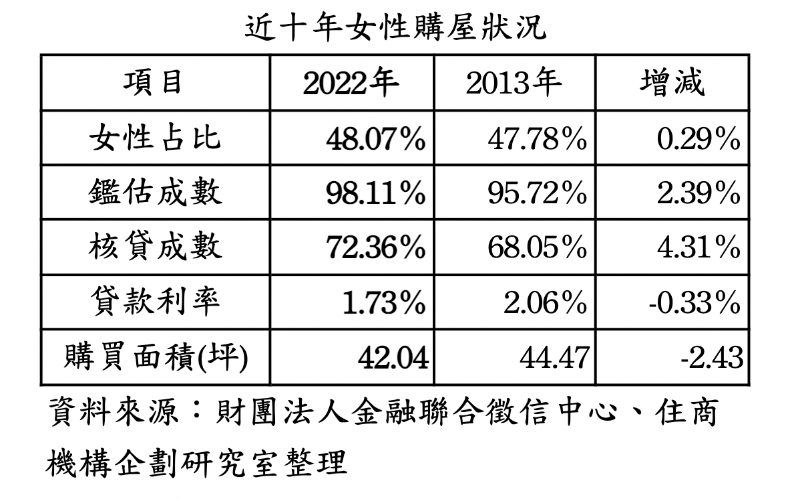

一年一度國際婦女節來臨,隨著台灣社會觀念改變,女性受高等教育的比例大增,不僅薪資水平上升,經濟獨立性也日漸攀高,許多女生甚至在出社會後,就以買房為人生目標,購屋力不容小覷。加上現代人結婚率走低,因此住商機構企劃研究室特別依據金融聯徵中心資料,發現10年來女性購屋佔比略增,雖購買坪數縮小,可貸款與鑑價成數都明顯提高,同時房貸利率降低,女性購屋貸款條件愈趨理想。

財產傳子不傳女落伍!男女漸平等爸媽願金援

透過聯徵中心資料可以得知,女性購屋貸款佔比48.07%,雖未過半,可10年來略4.31個百分點,平均核貸成數來到72.36%,鑑估成數也增加2.39個百分點,來到98.11%,平均貸款利率下降0.33個百分點。

儘管2022年央行連續四季升息,女性平均貸款利率1.73%,跟10年前利率相比仍在相對低點,不過以貸款條件而言,還是理想了許多,但購買面積也減少了2.43坪,等於少買一個小房間。

圖/取自Unsplash。攝影者Dane Deaner。(示意圖)

圖/取自Unsplash。攝影者Dane Deaner。(示意圖)

對此,大家房屋企劃研究室總監郎美囡分析,除部分夫妻購屋也會選擇以妻為所有權人外,受少子化影響,社會對於財產傳子不傳女的觀念日漸淡薄,有愈來愈多父母願意給女兒資金支援,像是出社會後就提供頭期款給孩子買房,種種都成為女性購屋的一大主力。

更多政策解析、城市發展,請訂閱《城市學》不定期專題企劃!

至於購買面積之所以會下降,一部分是房價高漲,影響買方購買力,總預算考量只能選擇較小的坪數;另一方面,女性中也有不少人成了不婚族及頂客族,因此購買小坪數的比例也漸增。

財務信用狀況好,房貸性別沒困擾

最後住商不動產企劃研究室執行總監徐佳馨不忘提醒,金融機構評估貸款條件,除房屋是因素外,貸款人本身的收入、信用狀況、存款等,也是影響貸款成數及利率的主因,故若本身財務狀況佳,或符合銀行優惠專案身分者,還是能有好的貸款條件。

Just For You

Just For You