巨大集團執行長劉湧昌與有榮焉地說「世界上再也找不到第2個,曾有葡萄牙廠商效仿台灣,建構自行車產業聚落,超過10年了,仍力有未逮。」

現在,台灣不僅擁有捷安特(GIANT)、美利達(MERIDA)2大品牌,還有30幾家組車廠,以及880多家的零配件製造商。

自行車約末有50種零配件,不管是輪胎、車架、煞車系統、輪圈、座墊、鏈條的品質,都令世界驚豔。

正新、建大是全球2大輪胎廠,自行車輪胎營收分別為105億、60億,還有許多外界不知道的「零配件」隱形冠軍企業,營收都以數10億起跳。

圖/自行車約莫有50種零配件,不管是車架、煞車系統、鏈條的品質都令世界驚豔。蘇義傑攝。

圖/自行車約莫有50種零配件,不管是車架、煞車系統、鏈條的品質都令世界驚豔。蘇義傑攝。

別小看一個座墊,攸關騎乘舒適度,也影響車手成績

位於台中大甲的維樂工業,年產1500萬個座墊、2000萬組手握,均為世界NO.1。創辦人余彩雲巾幗不讓鬚眉,締造「台灣之光」。

台灣的花鼓同樣令人驚豔

台中神岡的鑫元鴻,是台灣最大的高階花鼓及輪組製造商(產值);而位於大雅的久裕興業,是台灣自行車花鼓的霸主,年產量2000萬組。

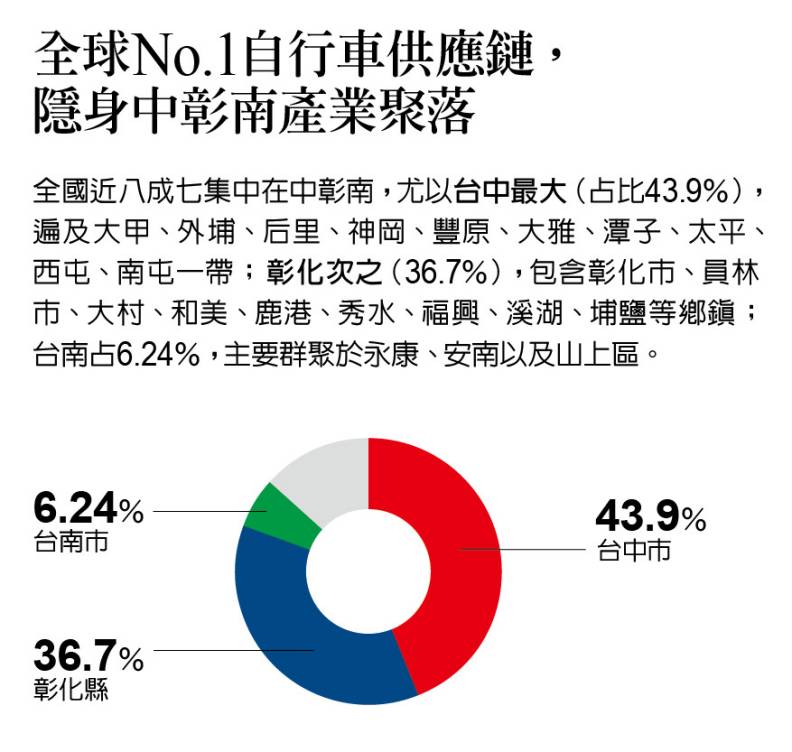

台南形成第3個自行車產業聚落

令人驚訝的是,台南也有58家業者(占比6.24%),有多家均為一方之霸,包括新化區的桂盟,是全球第1大鏈條製造廠,市占率達8成,年產量可繞行地球赤道6圈。山上區還有全球最大的自行車鋁合金輪圈廠「亞獵士科技」。

而位於永康的台灣穗高,是國內NO.1的頂級鋁合金材料製造商,為高階自行車材料主要供應商。2013年還被蘋果看上,運用在iPad、iPhone跟Apple Watch,至今仍是蘋果的供應鏈。

圖/彭杏珠整理。

這些零件廠並非沒沒無聞的代工者,同時也站上國際舞台。顏清鑫指著一台成車說,除GIANT商標外,變速器、煞車線都可以打上自家名字。

「自行車業是非常特殊的產業」劉湧昌強調,它是很裸露的產品,不像汽機車,只有車廠跟輪胎可以秀商標,自行車的零件都可以被看見,但要做到品牌商願意採用才有價值,相對競爭也很激烈。

就有台灣業者先經營補修市場,累積知名度後,再打回組車廠的供應鏈。

只要能為自行車「加分」的零件,品牌商都樂於指名使用。愈高檔的自行車,愈會秀出零件的商標,例如裝上SHIMANO(日本島野)的變速器,消費者更願意高價購買。

其次,自行車是既競爭又合作的產業。

巨大、美利達是世界前10大品牌的競爭者,同時也是他們的代工廠;零件也一樣,桂盟幫島野代工10速以下的鏈條,自己也研發10速以上的鏈條,用「KMC」行銷全球。

第三,自行車的零件分成開放與封閉式2種。全球品牌商都能採用島野的變速器、KMC的鏈條、維樂的座墊,而個別廠家研發的封閉式零件,外人無法使用。

最重要的是,自行車產業一定要群聚,組車廠與零件廠的聚落,愈靠近愈完整愈有利。

全球僅有台灣具備這種特色,台灣自行車輸出業同業公會祕書長張蕙娟說,組裝廠扮演火車頭,帶零件廠往前跑,彼此唇齒相依,是少數根留台灣的製造業。

工研院產科國際所分析師曾郁茜比喻彼此關係,組車廠是魚,零件廠是水,水可以養活各式各樣的魚,但魚離不開水,無法獨自存在「組車,少一樣零件都不行」。

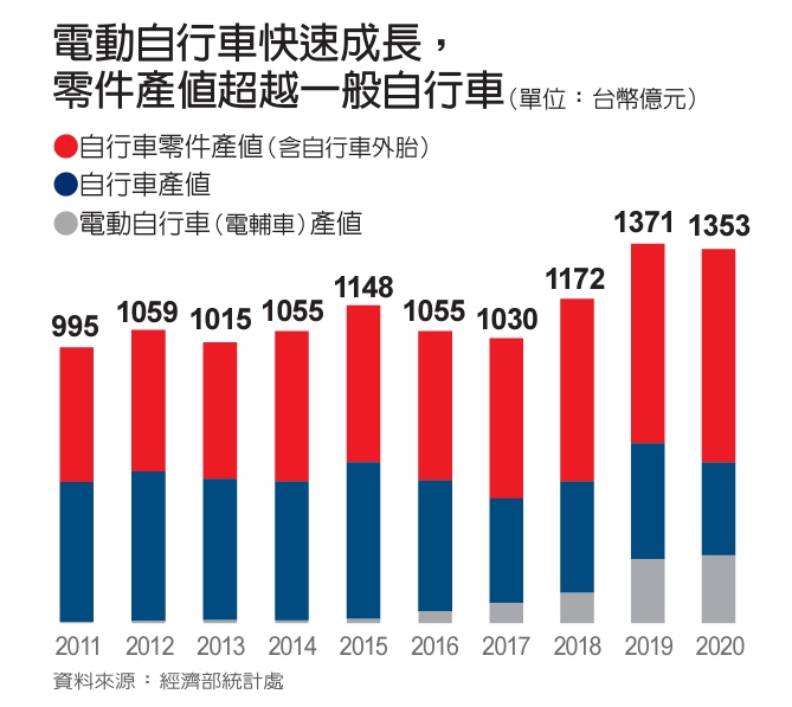

這也是為何從2014年起,自行車零件產值超越成車至今的原因,2020年,成車僅剩336億元,零件卻高達773億元,就是水與魚的關係所致。例如,佳承是巨大、美利達的供應商,也可以將煞車線、變速線賣給海外組車廠。

最複雜的小五金產業,卻做到國際No.1

「不要看不起台灣的自行車產業,這是最複雜的小五金產業,透過細碎的分工模式通力完成,是非常國際化的產業之一」美國Haro bike執行長楊佳瑜說,即便是營收5億的小零件廠,都以服務海外客戶為主,語文力、業務力、生產力、設計力缺一不可。

最終,組車廠或零件業者都會想打自有品牌。曾郁茜說,品牌就像水中美麗的珊瑚礁,提升國際知名度及產品形象,售價自然水漲船高,不會陷入薄利的紅海市場。

「品牌+組車廠+零配件廠」讓台灣成為全球「高階自行車」的代名詞,全球前10大自行車品牌,都要靠台灣的零件才能組裝出貨,其中9家都下單給台廠或海外台商代工。

業者異口同聲說「我們幾乎全包,尤其在零售價1000美元以上的車種,台灣非常有競爭力。」

毫不誇張的說,在台企業(包括外商)加上台商的海外基地,只要做到台灣第1大的零件廠,一定排名世界前5大,名次幾乎都被台灣跟台商包辦了。

劉湧昌進一步分析,從競爭角度看,往後10年,幾乎沒有哪個國家、地區,可以撼動「台灣+台商」的自行車產業實力;從供應鏈來看,連外商速聯、榮輪、弗克司(FOX)都來台設廠,均交由台灣人管理生產,也幾乎沒有競爭者。

歷經4次挑戰,總能突圍找出路

60幾年來,自行車業歷經4次挑戰,卻關關難闖關關過。

第一次是1987年,正處於黃金年代的自行車業,在台美貿易逆差下,出口受阻,還好業者及時應變,轉而拓展歐洲市場。

第二次是1990年代,滑板車(Scooter)蔚為風潮,雖迎來一波業績高峰,但隨著熱潮消退,不少零件廠退出市場。

第三波就是工廠大量外移,導致自行車產業沒落,還好在「A-Team」及工業局的帶領下,蛻變成高級自行車的研發與製造基地。

從2015年起,又迎來第四個挑戰。電動輔助自行車(e-bike,簡稱電輔車)市場逐漸萌芽,2020年產值成長至245億元,相較2015年增加14.8倍,而一般自行車降至336億元,比2015年衰退40.6%。

工研院預估,最快在2025年將產生「黃金交叉」,台灣電輔車出口量將會超過自行車,可望突破150萬台。

圖/彭杏珠整理。

崛起的電輔車,壓抑了一般自行車的成長,業者再度面臨轉型問題。

巨大、美利達早將重心移往電輔車,台灣電輔車的出口值才會逐年攀升。如果加計2大組車廠海外的基地,台灣貢獻的電輔車產值不只這些。

例如,巨大昆山廠製造的電輔車主打大陸內需市場,但荷蘭廠、台灣廠也有電輔車生產線,2020年9月匈牙利廠也建置一條產線,就近供應歐洲市場。

又美利達主要生產基地在彰化,德國的電輔車新廠已完成第一階段擴廠,最大年組裝規模可達9萬台,已向當地政府購入土地,為第二期擴廠做好準備。

電輔車對組車廠的衝擊較小,卻對零件廠帶來考驗。

彥豪總經理陳永煌說,電輔車的控制系統、馬達、電池3大關鍵零件都掌握在德國的BOSCH、日本的SHIMANO(島野)、YAMAHA手裡,零件業者必須急起直追,否則將陷入生存之戰。

電動化勢不可擋,業者樂觀看待

胡紹榮感同身受,1991年創業時,他深知中小企業被島野、速聯等零件大廠掐住喉嚨的痛苦,堅持走「差異化」路線,才有辦法立足台灣、放眼世界。

同時,胡紹榮看準電輔車趨勢,2010年幫客戶成功打造全球第一台電動登山車,才能發展至今30億的規模。

圖/巨大集團執行長劉湧昌表示,台灣在既有基礎上,擁有絕對製造優勢,有機會再創下一個電輔車盛世。張智傑攝

回想1985年9月時,新台幣兌換美元40:1,從此一路升值到1992年7月9日的歷史新高24.5元,由於當時並無競爭者,廠商大多想辦法活下來了。

但2021年,新台幣重返27元時,卻多了來勢洶洶的中國大陸競爭者「我們沒有悲觀的本錢,一枝草一點露,一定還可以找到出路」胡紹榮說出台灣人打不死的精神。

1997年,就投入電輔車市場的巨大,樂觀看待新時代來臨。劉湧昌認為,自行車發明至今約200年,傳統跟電輔車將會並存,自行車不會就此消失。台灣在既有自行車基礎上,擁有絕對製造優勢,有機會再創下一個電輔車盛世。

👉 追蹤+按讚城市學FB官方帳號,加入IG粉絲,最新城市議題不漏接!

圖/捷安特高級自行車。取自Unsplash,攝影者Alex Diffor。(示意圖)

圖/捷安特高級自行車。取自Unsplash,攝影者Alex Diffor。(示意圖)

圖/巨大自行車文化探索館。自行車發明至今約200年,台灣不僅參與這場「產業」盛宴,還蛻變成全球第一大高階自行車製造基地。張智傑攝。

圖/巨大自行車文化探索館。自行車發明至今約200年,台灣不僅參與這場「產業」盛宴,還蛻變成全球第一大高階自行車製造基地。張智傑攝。

Just For You

Just For You