政府落實居住正義的房市政策掀熱議,其中要求台北自用住宅貸款戶房屋總價要約1200萬以下相當難尋

房貸補貼超難領?他曝「以房養股」172萬換800萬藏划算變數

圖/張智傑攝。(示意圖)

圖/張智傑攝。(示意圖) 作者:方格子VOCUS

日期:2023-02-16

編按:內政部房貸補貼政策引全台關注,但草案規劃是否真能體恤民眾還有待進一步觀察,因《中產以下自用住宅貸款戶支持方案》申請條件之一為「原始核貸金額台北市850萬元(總價約1200萬元)以下、其他縣市則是700萬元(總價約1000萬元)以下」,但要在首都找到1200萬的房屋難上加難,不是高齡老屋,就是偏遠深山新古屋,因此政府落實居住正義的方案很可能淪為看得到吃不到。又有網友提出「房貸養股」抗通膨的想法,即房貸繳完繼續拿房子貸款,再將貸款投入股市,如此划算嗎?來聽筆者說法。(此前言非原文內容)

以房貸養股,划算嗎?

有朋友提到這個問題,說到,如果已經繳完房貸了,若繼續將房子貸款,再將這筆貸款投入股市裡,會划算嗎?

好吧,我來試算看看。

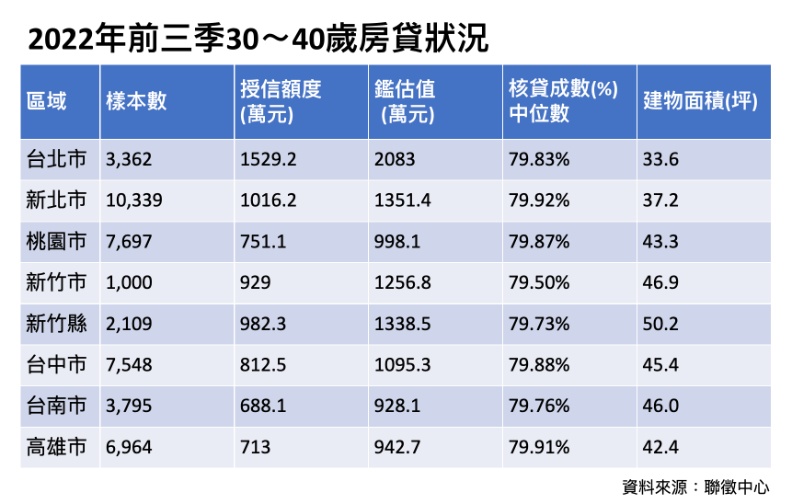

圖/2022年前三季30~40歲房貸狀況。取自《遠見雜誌》,廖君雅表格整理。

圖/2022年前三季30~40歲房貸狀況。取自《遠見雜誌》,廖君雅表格整理。

假設小華已有一間房產,房貸已繳完,現在要再度將房子貸款,貸款金額為800萬元,小華要將這800萬元投入股市,打算用每年領的股息,來幫助支付房貸的費用,如果房貸利率為2%,小華打算再繳20年房貸,而股票的平均殖利率為5%。

首先,來算算看小華每月應繳的房貸費用,根據試算結果,小華每月應繳約4.05萬元,因此,每年應繳 4.05*12 = 48.6萬元。

更多政策解析、城市發展,請訂閱《城市學》不定期專題企劃!

而800萬元存在股市裡,每年股息為 800 * 5% = 40萬元 。

因此,每年需再自付的費用 48.6 - 40 = 8.6萬元 。

所以20年,總共需再自付 8.6 * 20 = 172萬元 。

20年後,小華將房貸繳清,完整擁有這間房產,以及800萬元的股票資產。

Just For You

Just For You