台灣房屋統計聯徵中心2023年Q1的都會區男性房貸負擔狀況

父親節=付清節?台北男性背負房貸壓力竟為高雄兩、三倍!

圖/台北市男性房貸壓力最大。取自Unsplash。攝影者CHUTTERSNAP。(示意圖)

圖/台北市男性房貸壓力最大。取自Unsplash。攝影者CHUTTERSNAP。(示意圖) 作者:城市學編輯部

日期:2023-08-07

父親節即將到來,但不少男性自嘲父親節就是「付清節」,其中「付清房貸」對許多爸爸來說可以說是很大的壓力。究竟全台灣哪個縣市的男性購屋貸款額度最高呢?

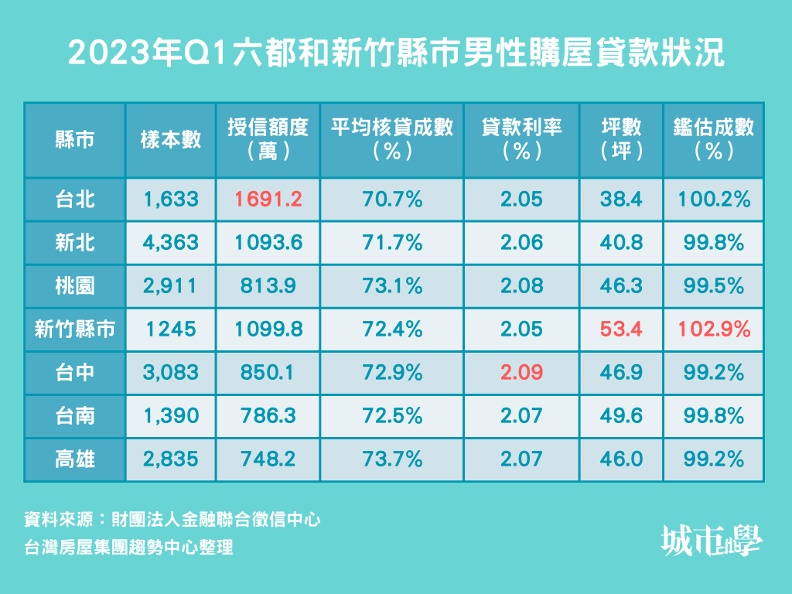

根據台灣房屋統計聯徵中心2023年Q1的都會區男性房貸負擔狀況,授信額度以「台北市」最高,達1691.2萬,而最低的是高雄的748.2萬,可見台北男性背負房貸的程度為高雄男子的兩三倍多。

新竹房屋漲價速度銀行都認證!

在台北之後,男性房貸壓力居次的是新竹縣市1099.8萬,略高於新北的1093.6萬,不過新竹縣市男性平均購買坪數53.4坪,為各都之最。

另外值得注意的是新竹縣市合計的平均鑑估成數為102.9%,似乎意味著在銀行眼中,新竹的房子比契約上的買價更為值錢。

圖/2023年Q1六都和新竹縣市男性購屋貸款狀況。台灣房屋集團趨勢中心整理。《城市學》製作。

圖/2023年Q1六都和新竹縣市男性購屋貸款狀況。台灣房屋集團趨勢中心整理。《城市學》製作。

對此,台灣房屋趨勢中心執行長張旭嵐解釋,聯徵中心定義的「鑑估成數」,是鑑估值相對於買賣契約價格的比率,因此鑑估成數超過100%,代表鑑估價值高於契約價格,多半是發生在轉「增貸」或「預售貸款」上。

更多政策解析、城市發展,請訂閱《城市學》不定期專題企劃!

他也指出,不少台北市民眾會拿房屋轉貸或增貸來理財,轉增貸的時機,又通常與簽約買房時有段落差,鑑估值也往往高於原契約價格許多。

而近年來,新竹房價急起直追,平均總價已超過新北,新竹市貸款鑑估成數更高達106%,新竹縣也是101%,新竹地區整體為102.9%,主要是近年新竹的新案市場熱絡且漲幅鮮明。

圖/新竹房價急起直追。取自Unsplash。攝影者Lennon Cheng。

圖/新竹房價急起直追。取自Unsplash。攝影者Lennon Cheng。

Just For You

Just For You