東協大馬因疫情、房屋供需失衡等問題,致房價掉、空屋租金跌又難租,但隨捷運路段漸完善也帶動買房熱絡

馬來西亞將複製台北高房價?置產大馬趁「房東心弱」不輸新加坡

圖/馬來西亞吉隆坡市容。取自Unsplash。攝影者Sadie Teper。

圖/馬來西亞吉隆坡市容。取自Unsplash。攝影者Sadie Teper。 日期:2022-06-20

這幾年,很多在東協買房客戶會問,台灣房價漲成這樣、租金也上漲,遠在東協馬來西亞的房地產市場,為何卻沒有起色?疫情2年間,租金掉、房價掉,房子空租很久,虧很大,跟台灣房市呈現強烈對比,因此筆者將透過本文,探究目前大馬房地產市場的現況及未來展望。

馬來西亞在地現況與分析

1. 量價雙回,市場信心回穩

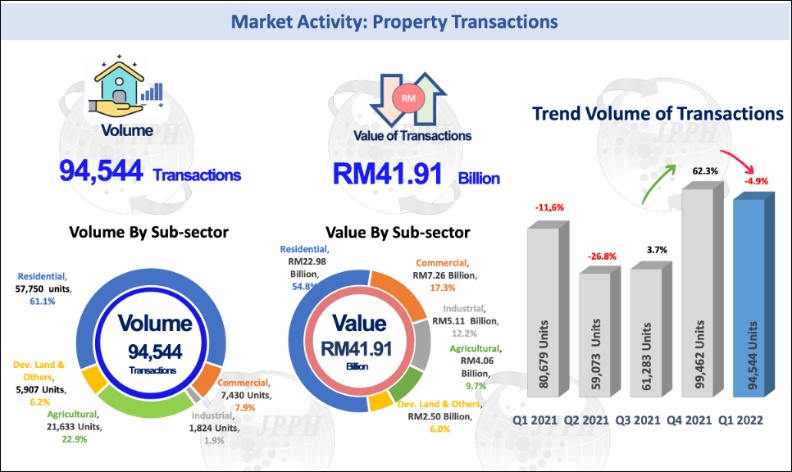

2021年,馬來西亞全年房屋交易量為30萬0497戶,對比2020年疫情剛起的29萬戶,明顯緩步回升。

2021年第四季的交易量,也較前季成長62%,達9萬9462戶,而2022年第一季的交易量,則稍稍回落為9萬4544,為近2年次高量。

若以此交易量推算2022年的交易量,估計將回到疫情前32萬戶以上。依照房地產市場「量先價行」的邏輯,筆者認為未來價格也將逐步回升。

圖/馬來西亞2022Q1房屋市場成交量與成交總金額皆維持在高檔。立宇資本提供。

圖/馬來西亞2022Q1房屋市場成交量與成交總金額皆維持在高檔。立宇資本提供。

更多政策解析、城市發展,請訂閱《城市學》不定期專題企劃!

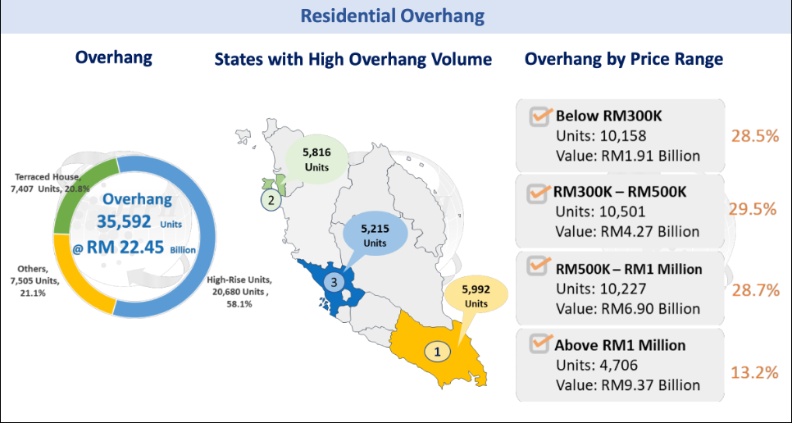

2. 供需問題仍失衡

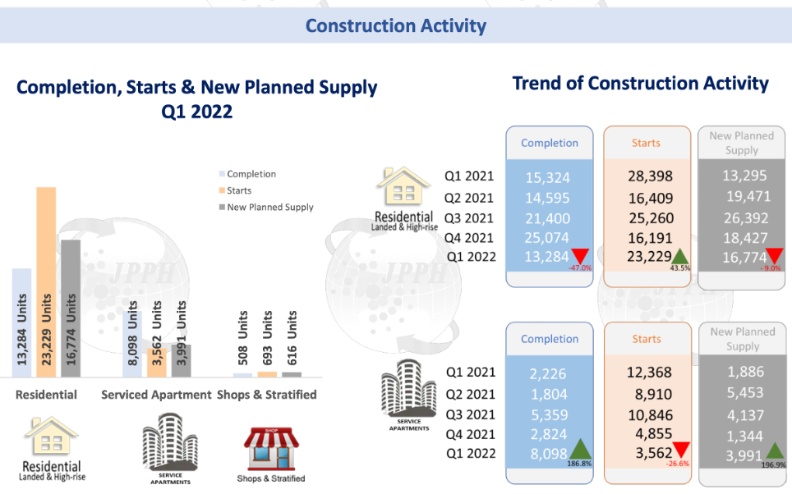

過去馬來西亞建商大量蓋房,使市場供應量增,可疫情期間去化減速,市場未售出房屋因此仍維持高檔。

不過,儘管新推出的預售案逐漸減少,僅先前核准的建照仍推出市場進行銷售,但統計新開工的住宅新增了43.5%。

反觀需求,在疫情期間被壓抑,經濟狀況使自住及投資都停滯,造成供應與需求失衡問題愈趨嚴重。

Just For You

Just For You